QUE ES LA CONTABILIDAD:

La contabilidad es la ciencia social que se encarga de estudiar, medir y analizar el patrimonio y la situación económico financiera de una empresa u organización, con el fin de facilitar la toma de decisiones en el seno de la misma y el control externo, presentando la información, previamente registrada, de manera sistemática y útil para las distintas partes interesadas. La contabilidad es una ciencia y técnica que aporta información de utilidad para el proceso de toma de decisiones económicas. Esta disciplina estudia el patrimonio y presenta los resultados a través de estados contables o financieros. Implica el análisis desde distintos sectores de todas las variables que inciden en este campo.

OBJETIVOS DE LA CONTABILIDAD:

El objetivo básico de la contabilidad es conocer el estado financiero de un negocio, ya que el objetivo principal de un negocio es inicialmente es sobrevivir y dar beneficios. Un negocio privado además deseara ser rentable y crecer y si el negocio es del sector público es posible que desee mejorar o ampliar los servicios que presta. De cualquier manera, todo negocio público o privado, tendrá que controlar sus finanzas. Mediante la recopilación de toda la información financiera y de grabación en diversas cuentas de una empresa puede evaluar qué tan bien le va. La contabilidad es importante tanto para una empresa internamente, como externamente.

CLASIFICACIÓN DE LA CONTABILIDAD SEGÚN LA CLASE DE ACTIVIDAD:

El empresario será la persona que actuando en nombre propio (si se trata de una persona física) o a través de unos órganos de administración (si se trata de una persona jurídica) asume la dirección y organización de los factores de producción y el riesgo empresarial, a cambio de la obtención de un beneficio. Para él, la contabilidad se convierte en un importante instrumento que le informa de la composición del patrimonio (es decir, de la riqueza de la empresa), de los cambios en la posición financiera, de la actividad realizada (compra-producción-venta) y le explica cómo se ha obtenido el beneficio o pérdida (es decir, cómo ha variado la riqueza).

CLASIFICACIÓN DE LA CONTABILIDAD SEGÚN LA CLASE DEL CAPITAL:

El capital contable es el derecho de los propietarios cobre los activos netos que surgen por aportaciones de los dueños, por transacciones y otros eventos o circunstancias que afectan a una entidad, el cual se ejerce mediante reembolso o distribución.

Desde el punto de vista económico se puede definir la empresa de las siguientes formas:

- Tierra: Se puede considerar factor tierra tanto a la superficie utilizable o urbanizable como los materiales generales (hierro,carbón,bosques,etc.). Se puede considerar en la actualidad como un factor “el medio ambiente” dada la implicación ecológica que puede tener la actividad de las empresas.

- Trabajo: Es la actividad física que se realiza para producir bienes. El trabajo puede considerarse desde dos puntos de vista:

- Capital: El factor capital está constituido por el dinero que se invierte en la empresa y además por los edificios, máquinas, patentes y todos aquellos bienes que se utilizan para producir otros bienes.

- Sociedad anónima.

- Sociedad anónima laboral.

- Sociedad de responsabilidad limitada.

- Sociedad cooperativa de responsabilidad limitada.

- Sociedad regular colectiva.

- Sociedad comanditaria.

- Contrato de cuentas en participación.

- Sociedad civil.

- Pequeña empresa.

- Mediana empresa.

- Gran empresa.

- Comunidad de bienes.

- Sociedades civiles sin personalidad.

B) Aquellas en las que la asociación alcanza personalidad propia diferenciada de la de los socios:

- Sociedades mercantiles.

- Cooperativas.

- Sociedades anónimas laborales.

- En la actividad del empresario individual no existe separación entre el patrimonio dela empresa y el individual: es decir, el empresario responde de las deudas contraídas en el ejercicio de la actividad con la totalidad de sus bienes presentes y futuros.

- Ejerce la actividad empresarial individualmente, gestiona la empresa y recibe los beneficios.

- El negocio es dirigido bajo su propia responsabilidad individual.

Las sociedades se dividen en privadas y públicas, y éstas a su vez se dividen en:

- Aquellas que se encuentran bajo el control de la Intendencia de Compañías como por ejemplo las Compañías Anónimas, de Responsabilidad Limitada, de Economía Mixta, Administradoras de Fondos y Fideicomisos, entre otras.

- Aquellas que se encuentran bajo el control de la Superintendencia de Bancos como por ejemplo los Bancos Privados Nacionales, Bancos Extranjeros, Bancos del Estado, Cooperativas de Ahorro y Crédito, Mutualistas, entre otras.

- Otras sociedades con fines de lucro o Patrimonios independientes, como por ejemplo las Sociedades de Hecho, Contratos de Cuentas de Participación, entre otras.

- Sociedades y Organizaciones no gubernamentales sin fines de lucro, como por ejemplo las dedicadas a la educación, entidades deportivas, entidades de culto religioso, entidades culturales, organizaciones de beneficencia, entre otras.

- Misiones y Organismos Internacionales, como embajadas, representaciones de organismos internacionales, agencias gubernamentales de cooperación internacional, organizaciones no gubernamentales internacionales y oficinas consulares.

- Del Gobierno Nacional, es decir las funciones: Ejecutiva, Legislativa y Judicial.

- Organismos Electorales

- Organismos de Control y Regulación

- Organismos de Régimen Seccional Autónomo, es decir Consejos Provinciales y Municipalidades

- Organismos y Entidades creados por la Constitución o Ley Personas Jurídicas creadas por el Acto Legislativo SeccionaL (Ordenanzas) para la Prestación de Servicios Públicos

- Constitución de las sociedades

- Sociedades Comerciales

Concepto :

Según Ley 19.550 habrá sociedad cuando dos o más personas en forma organizada, conforme a uno de los tipos previstos en la misma se obliguen a realizar aportes para aplicarlos a la producción o intercambio de bienes o servicios, participando de los beneficios y soportando las perdidas.

Constitución :

La constitución de la sociedad se manifiesta mediante un contrato, firmado por los socios, en el que manifiestan su acuerdo y reglamentan sus derechos y obligaciones para con la sociedad

El instrumento del contrato es privado cuando se realiza personalmente entre los socios, sin intervención de ningún funcionario publico. Cuando hay intervención de un escribano publico y el contrato se protocoliza, el instrumento es publico.

De todas maneras la sociedad solo se considera regularmente constituida al ser inscrita en el Registro Publico de Comercio, dentro de los 15 días de su otorgamiento. Si hubiera sido realizado por instrumento privado, la inscripción se hará previa ratificación ante un juez, a menos que las firmas estén certificadas ante escribano publico. - EL COMERCIANTE.

En términos generales es la persona que se dedica habitualmente al comercio. En derecho mercantil hace alusión a su material de estudio subjetivo, es decir a las personas que son objetos de regulación. Se considera sujeto mercantil a toda persona que realiza un acto de comercio. Sin embargo cabe hacer una primera clasificación entre las personas que realizaron un acto de comercio ocasional y aquellas que se dedican al comercio de forma habitual; las primeras son los sujetos accidentales de comercio y las segundas comerciales.

El que compra algo en la tienda no es comerciante; sin embargo, realiza acto de comercio, por lo tanto, decimos que es un sujeto accidental de comercio. - CUALIDADES DE LA INFORMACIÓN

- Para que la contabilidad pueda cumplir con sus objetivos, para que sea fuente confiable de la información que ha de servir como base para tomar decisiones, esta debe cumplir con unos requisitos y contar con ciertas cualidades.

- Según el artículo 4 del decreto 2649 de 1993, el cual señala los principios de contabilidad generalmente aceptados en Colombia, la contabilidad debe tener las siguientes cualidades:

“Para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible y útil. En ciertos casos se requiere, además, que la información sea comparable.

La información es comprensible cuando es clara y fácil de entender.

La información es útil cuando es pertinente y confiable.

La información es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna.

La información es confiable cuando es neutral, verificable y en la medida en la cual represente fielmente los hechos económicos.

La información es comparable cuando ha sido preparada sobre bases uniformes”.

ECUACIÓN CONTABLE

Conocer las denominaciones que ha adquirido en el transcurso del tiempo “La Ecuación Contable Fundamental”, nos facilitará la comprensión de la terminología que emplean diferentes autores en sus obras. Las denominaciones que utilizan algunos autores del área contable son las siguientes:

La Ecuación de Balance

La Ecuación Contable Fundamental

La Ecuación de Situación

La Ecuación Básica

La Ecuación de las Cuentas Reales

La Ecuación de las Cuentas Patrimoniales

EL CONCEPTO DE ECUACIÓN CONTABLE FUNDAMENTAL

Si partimos del significado de ecuación, observamos que simplemente es una igualdad de términos que contiene una o más incógnitas. Contable por que ésta igualdad se basa en tres elementos fundamentales del área contable como ser: a) Activo o Derechos b) Pasivo u Obligaciones con terceros c) Capital y/o Patrimonio (obligaciones para con el propietario o socios)

Por lo tanto “La Ecuación Contable Fundamental” se aplica en todo momento, desde el inicio de la empresa (es decir desde el balance de apertura), así también cuando la empresa u organización en su ciclo de vida realiza diferentes transacciones comerciales.

Una transacción es un hecho o condición que requiere un asiento en libros o registros contables. Las transacciones pueden expresarse en términos de su efecto sobre la ecuación contable expresado en términos monetarios.

ELEMENTOS BÁSICOS DE “LA ECUACIÓN CONTABLE FUNDAMENTAL”

Para tener el concepto más claro, amplio y poder demostrar numéricamente y en términos de unidades monetarias la relación de igualdad financiera en la ecuación de balance, es necesario en primera instancia, indagar en los conceptos de los componentes que incluye la mencionada ecuación.

Como mencionamos anteriormente los elementos de la ecuación contable fundamental son: Activo o Derechos; Pasivo u Obligaciones con terceros; Capital y/o Patrimonio (obligaciones para con el propietario o socios).

PRIMER ELEMENTO DE “LA ECUACIÓN CONTABLE” FUNDAMENTAL: “ACTIVOS O DERECHOS”

Un activo, es el conjunto de bienes, valores y derechos que posee una empresa, y dichos bienes tienen un valor económico expresado en términos monetarios.

Se denomina bienes al conjunto de recursos con los que cuenta una empresa, éstas pueden ser:

Bienes de cambio, el dinero (moneda nacional y/o extranjera), las mercaderías y/o productos destinados a su compra-venta. Los bienes de cambio están conformados por:

Caja o efectivo, donde no sólo incluye los billetes y monedas, sino también los cheques recibidos como pago de clientes.

Bancos, corresponde al efectivo en cuentas bancarias de libre disponibilidad.

Inventarios y/o mercaderías, que corresponde al valor de las existencias de mercancías disponibles para la venta, producto en proceso y materia prima e insumos para la producción del producto terminado.

Otro tipo de Bienes, son los denominados Bienes de uso, dentro de esta clasificación encontramos: los muebles, inmuebles, maquinaria, automotores y otros, todos estos utilizados por una empresa para el normal desarrollo de sus actividades. La conformación de los bienes de uso se describe a continuación:

Muebles y enseres, se refiere al valor de las vitrinas, escritorios, maquinas de escribir, calcular, mesas, sillas, etc. De uso de la empresa.

Inventario de material de mantenimiento, corresponde a las existencias de materiales disponibles para utilizar en reparaciones.

Terrenos, valor del terreno sobre el cual están construidos las instalaciones de la empresa.

Edificios y construcciones, valor de las infraestructuras (Parte de una construcción que está bajo el nivel del suelo) y infraestructuras que utiliza la empresa para desarrollar el negocio, etc.

También tenemos entre otros, los Bienes inmateriales, aquellos que no poseen forma corpórea como ser inventos, patentes, etc. Que coadyuvan al desarrollo de actividades de una empresa.

Se denominan derechos, al conjunto de facultades que posee una empresa para poder exigir algo en su beneficio a otras personas naturales y/o jurídicas, emergentes de realizarse principalmente operaciones de venta de mercaderías al crédito. Contable mente utilizamos la terminología de derechos para identificar todas aquellas transacciones, que como resultado original.

CUENTAS DE ACTIVO Y SUS CARACTERÍSTICAS

- Canjearlo por efectivo o por otro activo

- Utilizarlo para cancelar una obligación

- Distribuirlo entre los propietarios del ente

- Recursos

- Identificables

- Cuantifica-bles

- Tener su origen en operaciones pasadas

ACTIVO CORRIENTE O CIRCULANTE

ACTIVO NO CORRIENTE O NO CIRCULANTE

CUENTAS DE PASIVO Y SUS CARACTERÍSTICAS

PRESENTACIÓN CONTABLE DE UNA EMPRESA A TRAVÉS DE LA ECUACIÓN PATRIMONIAL:

La ecuación patrimonial esta fundamentada en el Método de la partida doble, la cual permite tener un equilibrio en la medida en que lo que se tiene se debe, y es en la ecuación patrimonial donde se comprende la importancia y la esencia de la partida doble.

Activo. Los bienes y derechos de la empresa

Pasivo. Las deudas de la empresa con terceros

Pasivo. Las deudas de la empresa con los socios

Lo anterior se puede sintetizar de la siguiente forma:

| Débitos | Créditos |

| · Aumento de Activos | · Disminuciones del Activo |

| · Disminuciones del Pasivo | · Aumento de Pasivos |

| · Disminuciones del Patrimonio | · Aumento de Patrimonio |

Otra de las formas de afectar el patrimonio es vía resultado del ejercicio, y que quizás es la más importante, puesto que esta representa la utilidad o la perdida en la empresa, y de este resultado depende la viabilidad futura de cualquier ente económico.

La disminución del patrimonio por causa de una perdida, significa al tiempo una disminución de los activos; esto porque para generar ingresos se debió realizar activos, activos que fueron mayores a los ingresos recibidos por la enajenación de dichos activos.

| Activo 1.000 | Pasivo 400 |

| Patrimonio 600 |

| Activo 1.000 | Patrimonio 1.000 |

| Activo 1.000 | Pasivo 600 |

| Patrimonio 400 |

(A-P) = PT.

P = (A - PT)

A = (P + PT).

Activo es un sistema construido con bienes y servicios, con capacidades funcionales y operativas que se mantienen durante el desarrollo de cada actividad socio económica específica.

El concepto de activo en contabilidad ha evolucionado desde una consideración jurídica que requería para ser considerado activo, la propiedad de los bienes o derechos hasta la actual que requiere únicamente el control del bien o derecho. Actualmente se considera «activo» a aquellos bienes o derechos que tienen un beneficio económico a futuro. Eso no tiene por qué significar que sea necesaria la propiedad ni la tenencia ni el dinero. Los activos son un recurso o bien económico con el cual se obtienen beneficios. Los activos de las empresas varían de acuerdo con la naturaleza de la actividad desarrollada.

- Un bien tiene valor de cambio cuando existe la posibilidad de:

- Canjearlo por efectivo o por otro activo.

- Utilizarlo para cancelar una obligación.

- Distribuirlo entre los propietarios del ente.

- Un bien tiene valor de uso cuando el ente puede emplearlo en alguna actividad productora de ingresos.

- Activo corriente

- Activo no corriente o Activo fijo

- Activo financiero

- Activo intangible

- Activo subyacente

- Activo funcional

QUE ES LA PARTIDA DOBLE

La partida doble supone una manera de contabilizar, donde todo lo que aumenta nuestro patrimonio (entra por el Debe) y lo que disminuye nuestro patrimonio (se registra por el Haber).

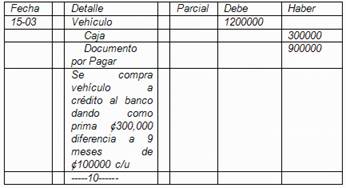

ASIENTOS CONTABLES

- Fecha de la anotación.

- Número que hace el asiento a lo largo del ejercicio.

- Cuentas que intervienen (con su código y denominación).

- Importes asociados a cada cuenta, señalando si son cargos o abonos.

- Breve descripción de la operación.

Concepto de Gasto

Concepto de Costo

Concepto de asiento simple y asiento compuesto

- 1- Lo que en el diario esta al debe en el mayor va al mismo lado (lado izquierdo se es en hoja "T" o en el espacio que designado al debe.

- 2- Lo que está al haber debe de ir al haber

- 3- Una vez que se coloca el movimiento se coloca el # de asiento en el espacio de folio se debe de colocar el # de folio en la respectiva columna de asiento donde se coloca el FM (folio Mayor), esto para verificar que el movimiento se dio en forma correcta y en caso de un faltante (diferencia negativa) o sobrante (diferencia positiva) sea fácil de rastrear.

La cuenta es el elemento básico y central en la contabilidad y en los servicios de pagos. La cuenta contable es la representación valorada en unidades monetarias, de cada uno de los elementos que componen el patrimonio de una empresa (bienes, derechos y obligaciones) y del resultado de la misma (ingresos y gastos), permite el seguimiento de la evolución de los elementos en el tiempo. Por lo tanto, hay tantas cuentas como elementos patrimoniales que tenga la empresa y, en consecuencia, el conjunto de cuentas de una empresa supone una representación completa del patrimonio y del resultado (beneficios o pérdidas) de la empresa.

Las transacciones económicas se recogen en la contabilidad a través de las variaciones en el valor de las distintas cuentas, facilitando el registro de las operaciones contables en los libros de contabilidad. Cada cuenta se configura por un título que hace referencia al elemento que representa, un código numérico que la identifica y un valor de la misma, gráficamente se representan como una T, que recoge las anotaciones o movimientos de la cuenta, donde a la parte izquierda de la T, se llama "débito" o "debe" y a la parte derecha "crédito" o "haber", sin que estos términos tengan ningún otro significado más que el indicar una pura situación física dentro de la cuenta.

contab.jpg)

Contabilidad Pública

Contabilidad Privada

- Contabilidad

comercial.

- contabilidad

agrícola.

- contabilidad

industrial.

- contabilidad

bancaria.

- contabilidad

hotelera.

- contabilidad

gubernamental.

Contabilidad de gestión

Contabilidad de costos

Contabilidad financiera

Contabilidad Fiscal

Contabilidad Administrativa

Contabilidad por actividades

Contabilidad de organizaciones de servicios

Contabilidad de flujo

Contabilidad de la compañía controladora

Contabilidad fiduciaria

Contabilidad general de la empresa

LA EMPRESA O SOCIEDAD

*Según su actividad Financieras

*Según su propiedad

División Jerárquica

- Nivel superior: se encuentra el gerente

general, presidente o director, que es el responsable de la definición del

negocio, del planeamiento y de las políticas.

- Nivel intermedio: esta representado por la

gerencia media, es decir por los responsables máximos de cada una de las

áreas que integran el nivel. Estos establecen metas y tácticas

subordinadas a los objetivos y estrategias empresariales del nivel

superior.

- Nivel inferior: representado por los

departamento en los que se desarrollan las tareas mas operativas y

rutinarias de la empresa. Es el nivel mas numeroso debido a que aquí se

encuentran la fuerza de trabajo. Los niveles superiores hacen sus mayores

esfuerzos por orientar el trabajo del personal operativo, minimizando

incertidumbres y regulando el trabajo a partir de normas y

procedimientos.

- Seleccionar productos/servicios

- Investigar el mercado

- Elaborar estrategias relativas a

la venta

- Contactar clientes

- Elegir a través de que forma se

llega al cliente (canal de distribución)

- Participar en la decisión sobre

condiciones de venta

- Vender

- Ventas totales en pesos

- Ventas totales en unidades

- Proporción del mercado total que

se atiende (medido en porcentaje)

- Ganancias

- Ventas totales en pesos

- Ventas totales en unidades

- Proporción del mercado total que

se atiende (medido en porcentaje)

- Ganancias

- El planeamiento donde la

gerencia planea la producción par un periodo de tiempo.

- La operación o gestión de la

producción en la cual se ejecutan los planes previstos, y

- Control etapa en la cual se

realizan un conjuunto de procesos para garantizar la cantidad y calidad de

la producción.

- detección de la necesidad

- solicitud y análisis de compras

- negociación con los proveedores

- colocación de ordenes de compra

- recepción de efectos comprados

- almacenaje y registro

- entrega de los insumos al sector

que lo solicito

- estudio permanente del mercado de

oferta (distintos proveedores)

- mantenimiento de registros de

stock

- control de calidad de los

productos.

- Desarrollar programas para

asegurarse que este disponible el personal que se requiera en tiempo y

forma.

- Analiza y diseña los

puestos de trabajo,

- Reclutamiento personal,

identificando a los posibles candidatos calificados para los puestos de

trabajo

Sociedades Comerciales

1: SOCIEDAD COLECTIVA:Es una asociación de dos o más personas. Su responsabilidad es solidaria e ilimitada. La administración de la sociedad corresponde a todos y cada uno de los socios, quienes podrán delegarla en sus consocios o extraños. Socios: Colectivos. Normas para lo no Previsto Código Civil, Suscripción y Pagos de Capital al Momento de conformarse. Razón Social: Nombre completo o apellido de uno o todos los socios, sucesores. 2: SOCIEDADES EN COMANDITA:Este tipo de sociedades cuenta con dos clases de socios: gestores (aportan su trabajo) y comanditarios (aportan el capital). Las sociedades en comandita son de 2 clases:

A: SOCIEDADES EN COMANDITA:Esta constituida por un socio gestor y unos socios comanditarios, donde el socio gestor responde solidaria e ilimitadamente por los actos de la sociedad y los comanditarios única y exclusivamente sobre los aportes en dinero. Mínimo 1 máximo Ilimitado (Gestores) y Máximo 25 (Comanditarios). Socios: Colectivos Comanditarios. Normas para lo no Previsto Sociedad Colectiva (Gestores) Sociedad Limitada (Cómanditarios), Suscripción y Pagos de Capital Aportes Gestores más Comanditarios). Razón Social: SCS Nombre los socios. B: SOCIEDADES EN COMANDITA X ACCINES:Los comanditarios conforman sus aportes por el pago de títulos y la responsabilidad esta limitada por el monto de los títulos. Mínimo 2 máximo 5 (Gestores Personas Naturales) y Mínimo 5, Máximo 25 (Comanditarios Personas Jurídicas). Socios: Colectivos. Normas para lo no Previsto Sociedad Colectiva (Gestores) Sociedad Limitada (Cómanditarios), Suscripción y Pagos de Capital Aportes Gestores más Comanditarios Por lo menos 50% capital autorizado con el valor de cada acción. Razón Social: SCA Nombre de uno o varios socios. 3: SOCIEDADES DE RESPONSABILIDAD LIMITADA:Sociedad mínimo de dos personas y no mayor de veinticinco. La responsabilidad de los socios es hasta el monto de los aportes. Socios: Aportantes. Normas para lo no Previsto Sociedad Anónima, Suscripción y Pagos de Capital Al constituirse Capital Social, cuotas iguales, se puede ceder y en Especie (Solidarios). Razón Social: Nombre seguido de la palabra Ltda.

4:SOCIEDAES ANONIMAS:Se constituyen con un mínimo de cinco personas, no existe límite en cuanto al máximo de socios. Sus aportes están representados en acciones cada una de igual valor. Su responsabilidad no sobrepasa el valor de los aportes. Socios: Accionistas. Normas para lo no Previsto Asamblea, Suscripción y Pagos de Capital Suscribir hasta el 50% del valor de la acción. Razón Social: Nombre seguido de la palabra S.A.

5: SOCIEDADES DE HECHO:Surge cuando dos o mas personas se asocian con el fin de explotar una sociedad comercial, con el ánimo de distribuir sus utilidades pero sin constituirse por escritura pública. No se registra en Cámara de comercio, hay solidaridad entre los que participan

6:EMPRESAS ASOCIATIVAS DE TRABAJO: Son organizaciones económicas productivas, en la que los asociados aportan su capital laboral, por tiempo indefinido y otros aportan tecnología y destrezas. Estas sociedades tienen como objetivo la producción, comercialización y distribución de bienes básicos de consumo.

7:EMPRESAS UNIPERSONALES: Una persona natural o jurídica puede destinar parte de sus activos para la realización de actividades mercantiles. Regula Sociedad Limitada. Razón Social: Indeterminado Se separa Patrimonio Civil del Mercantil. No requiere Escritura Pública, pero se registra en cámara de comercio documento privado 8: SOCIEDAD POR ACCINES SIMPLIFICADA(SAS):Se constituye mediante documento privado registrado ante Cámara de Comercio, en la cual uno o más accionistas quienes responden hasta por el monto del capital que han suministrado a la sociedad.

Se debe definir en el documento privado de constitución el nombre, documento de identidad y domicilio de los accionistas; el domicilio principal de la sociedad y el de las distintas sucursales que se establezcan, así como el capital autorizado, suscrito y pagado, la clase, número y valor nominal de las acciones representativas del capital y la forma y términos en que éstas deberán pagarse.

La estructura orgánica de la sociedad, su administración y el funcionamiento de sus órganos pueden ser determinados libremente por los accionistas, quienes solamente se encuentran obligados a designar un representante legal de la compañía.

También puede visitar la página de E-Regulations en donde encontrará los formatos y formularios para constituir una empresa.

CUENTAS NOMINALES O DE GANANCIAS Y PERDIDAS.

INGRESOS

movimiento de las cuentas de ingreso

GASTOS

COSTO DE PRODUCCIÓN O DE OPERACIÓN

Agrupa el conjunto de cuentas que representan las erogaciones asociadas,clara y directamente con la elaboración o la producción de los bienes o la prestación de servicios, de los cuales el ente económico obtiene sus ingresos. el movimiento de estas cuentas se registra de forma similar al de las cuentas de costo de ventas.

CUENTAS DE ORDEN

CUENTAS DE ORDEN DEUDORAS

CUENTAS DE ORDEN ACREEDORAS

FACTURA

Factura ordinaria

Factura rectificativa

Factura recapitulativas

ORDEN DE COMPRA

REMITO

RECIBO

NOTA

DE DÉBITO

Es un comprobante que una empresa envía a su cliente,

en la que se le notifica haber cargado o debitado en su cuenta una determinada

suma o valor, por el concepto que se indica en la misma nota. Este documento

incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la

facturación, interés por mora en el pago, o cualquier otra circunstancia que

signifique el incremento del saldo de una cuenta.

NOTA

DE CRÉDITO

CHEQUE

CHEQUE A LA ORDEN

CHEQUE AL PORTADOR

Características

particulares:

Recomendaciones:

CHEQUE CERTIFICADO

Características

particulares

Recomendaciones

CHEQUE DE CAJA

El

cliente entrega al banco la cantidad de dinero por la que expedirá el cheque y

éste será pagado en esa misma institución o en su caso podrá depositarse en una

cuenta del beneficiario.

PAGARE

NOTA

DE CRÉDITO BANCARIA O BOLETO DE

DEPOSITO

La nota de crédito bancario (o boleta de deposito) es un

documento que extiende el banco como constancia de haber recibido una cantidad

determinada de valores en calidad de depósito, para ser sumada a la cuenta del

titular.

SALARIOS

|

VALOR

|

DEFINICIÓN

|

$589.500

|

||

SALARIO MINIMO DIA

|

$19.650

|

Jornada Ordinaria Día 8 horas

|

SALARIO MINIMO HORA ORDINARIA

|

$2.456,25

|

|

SALARIO MINIMO HORA NOCTURNA Ley 50

de 1990Art. 24

|

$3.315,94

|

Jornada Nocturna 10p.m a 6 a.m.

Valor Hora Ordinaria+35% de recargo

|

AUXILIO

|

VALOR

|

DEFINICIÓN

|

MES

|

$70.500

|

Se paga a quienes devenguen hasta

$1.179.000 (2 salarios mínimos mes)

|

MES

|

$70.500

|

Se paga a quienes devenguen hasta

$1.179.000 (2 salarios mínimos mes)

|

DIA

|

$2.350

|

.

|

HORAS

EXTRAS

HORAS EXTRAS

|

VALOR

|

DEFINICIÓN

|

ORDINARIA Ley 50 de 1990 Art.24

|

$3.070,31

|

Valor Hora Ordinaria+25% de recargo

|

NOCTURNA Ley 50 de 1990 Art. 24

|

$4.298,44

|

Valor hora ordinaria+75% de recargo

|

DOMINICAL Y FESTIVO ORDINARIA

|

$4.912,50

|

Valor hora ordinaria+75% por

festivo+25% recargo diurno

|

DOMINICAL Y FESTIVO NOCTURNA

|

$6.140,63

|

Valor hora ordinaria+75% por

festivo+75% recargo nocturno

|

DOMINICALES

DOMINICAL Y FESTIVO

|

VALOR

|

DEFINICIÓN

|

ORDINARIA

|

$4.298.,44

|

Si se trabaja Hora básica+75% de

recargo

|

NOCTURNA

|

$5.158,13

|

Hora básica+75% recargo festivo 35%

recargo nocturno

|

DESCANSO

|

VALOR

|

DEFINICIÓN

|

Vacaciones

Art.186 C.S.T.

|

Provisión mensual

$24.563

|

15 días hábiles consecutivos de

vacaciones remuneradas por cada año de servicios

|

PRESTACIONES

A

cargo del Empleador

PRESTACIONES

|

VALOR

|

DEFINICION

|

CESANTIAS Articulo 249 C.S.T

|

Provisión Mensual $55.000

|

Un mes de salario por cada año de

servicios y proporcionalmente por fracciones de año

|

Intereses de CESANTIAS

Ley 52 de 1975

|

Provisión Mensual$6.600

|

Intereses legales del 12% anual

sobre el valor de la cesantía acumulada al 31 de diciembre de cada año

|

|

Art. 306 C.S.T

|

Provisión Mensual $55.000

|

Un mes de salario pagaderos por semestre

calendario así:15 días el último día de junio y 15 días en los primeros 20

días de diciembre de cada año

|

DOTACION

|

Un par de zapatos y un vestido de

labor Entregas así: 30 de abril, 31 de agosto,20 de diciembre

|

Se entrega a quienes devenguen hasta

$1.179.000 (2 salarios mínimos mensuales).Con más de 3 meses de servicio.

|

PRESTACIONES

A

cargo de terceros y parafiscales

PRESTACION

|

VALOR

|

DEFINICION

|

SALUD

|

Por salario mínimo

mes ($73.800)

Empleador:$ 50.200

Trabajador:$23.600

|

Empleador:8.5%Trabajador:4%

|

PENSIONES

|

Por salario mínimo

mes $ 94.400 Empleador:$70.800

Trabajador:$23.600

|

Cotización: 16%.

Empleador:12%Trabajador:4%

|

RIESGOS

PROFESIONALES

|

VALOR INICIAL

Salario Mínimo

Riesgo I:$ 3.100

Riesgo II:$ 6.200

Riesgo III:$ 14.400

Riesgo IV:$ 25.700

Riesgo V:$ 41.100

|

VALOR INICIAL Según Actividad

Económica

Riesgo I

:0.522%

Riesgo II:

1.044%

Riesgo III:

2.436%

Riesgo IV:

4.350%

Riesgo V:

6.960%

A cargo del Empleador

|

APORTE

ICBF

SENA

Cajas de Compensación Familiar

|

3% ICBF

2% SENA

4% Cajas

A cargo de la empresa.

Base: Sobre los pagos que

constituyan salario.

$ 53.100

|

Se conocen como aportes

parafiscales.

Con la Ley 1607 de 2012, art. 25, a más tardar el

1 de julio de 2013, solo se pagara el 4% por Cajas de Compensación

Familiar, quedando exonerados excepcionalmente de aportes al ICBF y SENA

en los casos de trabajadores que devenguen hasta 10 salario mínimos legales.Concordancia.

No aplica la excepción para personas

naturales que empleen menos de 2 trabajadores

|

SUBSIDIO FAMILIAR

Ley 21 de 1982 y

|

Se paga por las Cajas de

Compensación Familiar en dinero a quienes devenguen hasta $2.358.000 ( 4

salarios mínimos legales mes)

Resultante del aporte que la empresa

hace a las Cajas

|

Suma de dinero, pagos en especie y

en servicios, que paga la Caja de Compensación Familiar al trabajador

|

0 comentarios:

Publicar un comentario